【住宅ローン中の家を売る】詳しい売却方法や注意点を解説! | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産売却を学ぶ【住宅ローン中の家を売る】詳しい売却方法や注意点を解説!

2026.5.29

「住宅ローン返済中だけど、家を売ることはできる?」と不安を抱えていませんか?結論から言えば、引き渡し時にローンを完済できれば売却可能ですが、事前の資金計画が非常に重要です。

住宅ローンが残っている家を売るということは、単に家を売り買いするだけでなく、銀行への借金を一度きれいに完済するという大切な手続きでもあります。本記事では、ローン中の家を売る手順や、売却額が残高を下回る場合の具体的な対処法をプロの視点で分かりやすく解説します。

- 住宅ローン返済中の家は売れる?

- 「アンダーローン」と「オーバーローン」の対策

- 住宅ローン中の家を売却する「5つのステップ」

- STEP1:不動産会社による査定と相場の把握

- STEP2:媒介契約の締結と売り出し

- STEP3:銀行への事前相談と完済手続き

- STEP4:売買契約の締結

- STEP5:引き渡しと同時にローン完済・抵当権抹消

- 【知らないと損】売却時にかかる費用と税金の落とし穴

- 失敗しないための3つのアドバイス

- まとめ

1.住宅ローン返済中の家は売れる?

住宅ローンが残っていても家を売ることは可能です。しかし、そのためには「引き渡しと同時にローンを全額返済し、抵当権(ていとうけん)を抹消すること」が絶対条件となります。

抵当権とは、返済が滞った際に銀行が家を差し押さえられる権利のことで、これが付いたままでは第三者に家を売ることができません。つまり、売却代金や自己資金を使って銀行へ借金を返し「この家はもう担保ではありません」という状態にする必要があるのです。まずは、自分の家が「売ったお金でローンを完済できる状態か」を確認することから始めましょう。

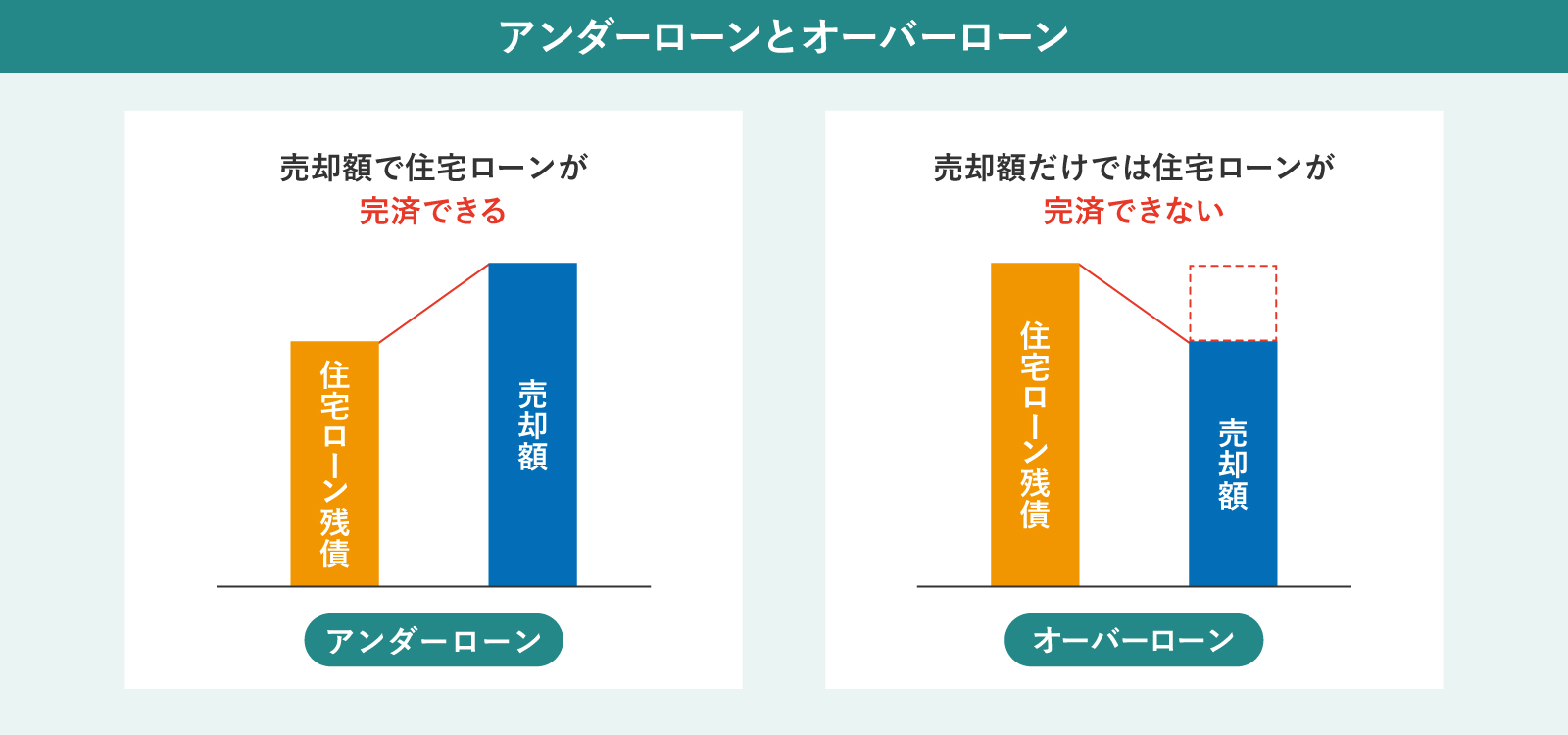

2.「アンダーローン」と「オーバーローン」の対策

ローン中の売却で最も重要なのは「家の査定額」と「ローン残高」のどちらが多いかを確認することです。このバランスによって、売却の難易度や必要な準備が大きく変わります。

2-1. 売却代金で完済できる「アンダーローン」の場合

「アンダーローン」とは、家の査定額がローン残高を上回っている状態を指します。

売却価格>ローン残高

この場合、家を売ったお金で借金を全て完済できるため、手続きは非常にスムーズです。完済して余ったお金は新しい住まいの頭金や引越し費用、新しい家具の購入資金などにあてることができます。

2-2. 売却代金が足りない「オーバーローン」の場合

「オーバーローン」とは、家の査定額よりもローン残高の方が多い状態です。

売却価格<ローン残高

売却代金だけでは銀行にローンを返せないため、そのままでは抵当権を外せません。この場合、以下の3つのいずれかの方法で対応する必要があります。

■貯金で補填する

足りない分を現金で支払って完済する方法です。最も確実ですが、まとまった資金が必要となります。

■住み替えローンを利用する

今のローン残高を、新しく購入する家のローンに上乗せして合算借入れする方法です。

■任意売却

経済的な事情でどうしても返済が困難な場合に、銀行と交渉して「全額返済できなくても抵当権を外してもらう」特殊な手続きです。ただし、信用情報に影響が出るなどのデメリットも伴います。

2-3. 【シミュレーション】自己資金がいくら必要か計算してみよう

実際にどれくらいの現金が必要になるか具体例で見てみましょう。

例:ローン残高が2,500万円で査定額が2,200万円だった場合

不足するローン代金: 300万円

売却諸費用: 約100万円(※1)

合計で必要な自己資金:400万円

(※1)仲介手数料や登記費用などの合計。一般的に売却価格の4%〜6%程度が目安となります。詳細は「 4-1.売却時にかかる諸費用」で詳しく解説します。

このように、オーバーローンの場合は「売却代金以外にいくら必要か」を事前に計算しておくことが、失敗を防ぐ最大のポイントです。

3.住宅ローン中の家を売却する「5つのステップ」

実際に家を売り出してからローンを完済するまでどのような手順を踏むのでしょうか。スムーズな売却のために欠かせない5つのステップを確認しましょう。

3-1. STEP1:不動産会社による査定と相場の把握

まずは「今の家がいくらで売れるのか」を知ることから始まります。不動産会社に査定を依頼し、周辺の取引事例や物件の状態、現在の市場ニーズに基づいた価格を出してもらいましょう。不動産会社の査定には、机上で算出する「簡易査定」と実際に現地を見る「訪問査定」がありますが、ローン残債がある場合はより正確な訪問査定を推奨します。

また、1社だけでは価格が偏る可能性があるため、必ず複数社を比較して根拠のある適正価格を見極めることが大切です。

3-2. STEP2:媒介契約の締結と売り出し

パートナーとなる不動産会社が決まったら、売却を依頼する「媒介契約」を結びます。契約には「専属専任」「専任」「一般」の3種類がありますが、ローン返済中の場合は、密に連絡が取りやすい「専任媒介契約」か「専属専任媒介契約」を選ぶ方が多いです。

契約後、不動産会社がレインズ(不動産流通標準情報システム)への登録や広告掲載を行い、購入希望者を探す「売り出し」が本格的にスタートします。

3-3. STEP3:銀行への事前相談と完済手続き

購入希望者が現れ、売却の目処が立ってきたら、現在ローンを借りている銀行へ連絡を入れます。「家を売却してローンを一括返済したい」旨を伝え、完済に必要な書類や一括返済にかかる事務手数料などを確認します。完済の手続きには数週間かかる場合もあるため、スケジュール管理が重要です。

3-4. STEP4:売買契約の締結

買い手と価格や引き渡し時期などの条件が合意に至れば、正式に「不動産売買契約」を締結します。この際、買い手から売買代金の5〜10%程度の「手付金」を受け取ることが一般的です。この手付金はそのまま手元に残るわけではなく、最終的に売却代金の一部にあてられます。また、仲介手数料の半分をこのタイミングで支払うケースもあるため、現金の出入りを確認しておきましょう。

3-5. STEP5:引き渡しと同時にローン完済・抵当権抹消

引き渡し日に買い手・売り手・不動産会社・司法書士そして銀行担当者が集まり、最終確認を行います。

買い手から代金を受け取った直後に、そのお金でローンを完済し、司法書士が法務局へ「抵当権抹消」を申請します。これで家の権利が買い手へと移り、全ての工程が完了します。

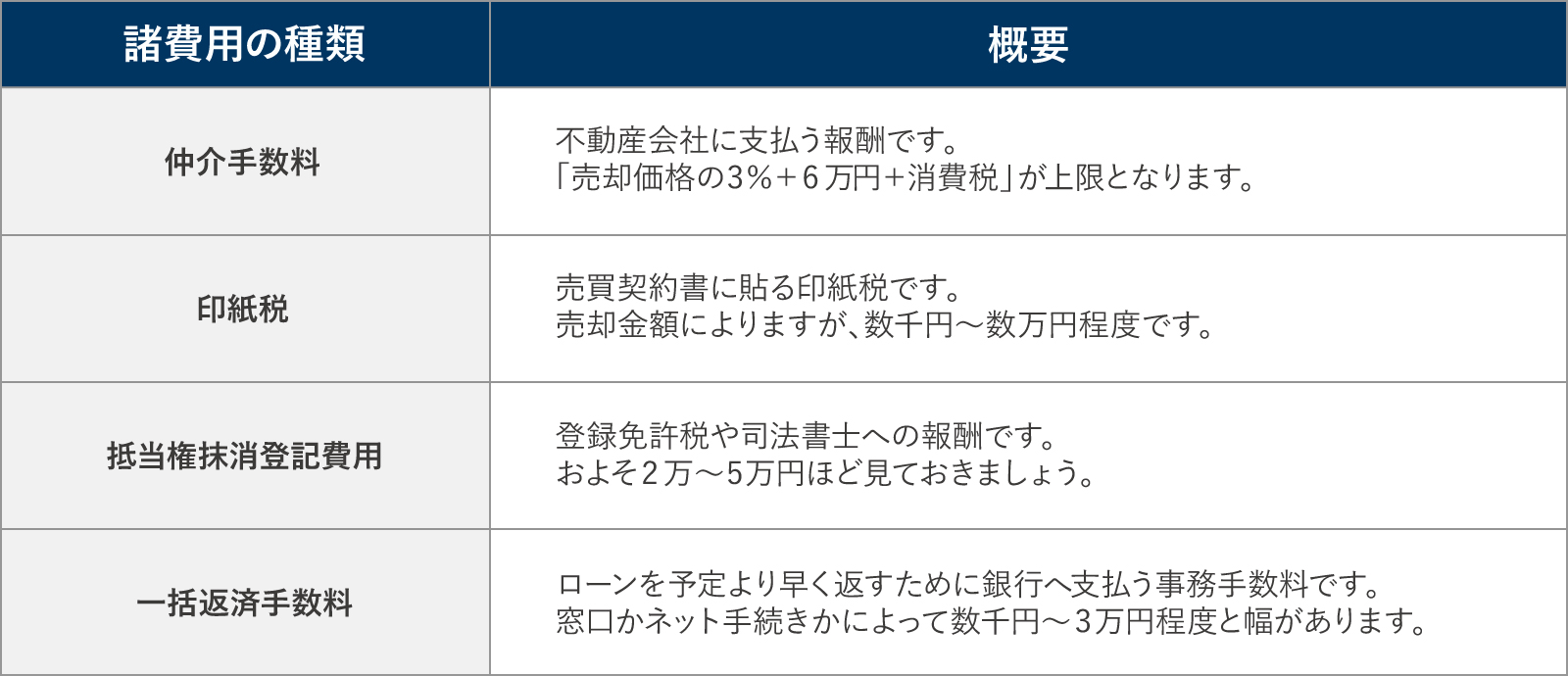

4.【知らないと損】売却時にかかる費用と税金の落とし穴

家を売ったお金が全て手元に残るわけではありません。後から「意外と現金が必要だった」と困らないよう、予め差し引かれる費用を把握しておきましょう。

4-1. 仲介手数料や印紙税など現金で用意すべき諸費用

売却には主に以下の費用がかかります。これらは基本的に現金または、売却代金からの差し引きで精算します。

4-2. 利益が出た場合に使える「3,000万円特別控除」の威力

もし家が買った時よりも高く売れて「利益」が出た場合、その利益に対して税金(譲渡所得税)がかかります。しかし、マイホームを売る場合には強力な特例があります。それが「居住用財産を譲渡した場合の3,000万円の特別控除」です。

これは、家を売って得た利益から最大3,000万円までを差し引ける制度で、これを利用すれば、多くの方が税金をゼロにすることができます。ただし、確定申告が必要になるため、売った翌年の手続きを忘れないようにしましょう。

5.失敗しないための3つのアドバイス

ローン中の売却を成功させ理想の住み替えを実現するために、特に意識してほしい3つのポイントをお伝えします。

5-1. 「住み替えローン」は計画的に行う

オーバーローンで資金が足りない場合、新居のローンに旧居の残債を上乗せする「住み替えローン」は心強い味方です。しかし、借入額が大きくなるため銀行の審査は通常より厳しくなります。また、毎月の返済額も増えるため、無理のない返済計画が立てられるかを不動産会社やファイナンシャルプランナーにしっかり相談しましょう。

5-2. 複数の不動産会社に査定を依頼する

「少しでも高く売る」ことは、ローン完済への一番の近道です。1社だけの査定では、その価格が適正かどうか判断できません。複数の会社に査定を依頼し、根拠のある高い査定額を出してくれる、信頼できるパートナーを見つけることが大切です。

5-3. スケジュールに余裕を持つ

「新居の支払いが始まるから早く売らなきゃ」と焦ってしまうと、相場より安い価格で買い叩かれるリスクが高まります。売却活動には一般的に3〜6ヶ月程度の期間が必要です。金銭的・精神的な余裕を持って進められるよう、早めに動き出しましょう。

まとめ

いかがでしたでしょうか。最後に、本記事でご紹介した内容をおさらいします。

■ローン返済中の売却可否とパターン

・住宅ローンが残っていても引き渡し時の「全額返済」と「抵当権抹消」ができれば売却可能

・アンダーローン: 売却代金で完済でき、手元に資金が残る理想的な状態

・オーバーローン: 不足分を貯金・住み替えローン・任意売却のいずれかで補う必要がある

■売却手続きの5ステップ

・査定:複数の不動産会社に依頼し、正確な相場を把握

・媒介契約:信頼できる不動産会社を選んで売却活動を開始

・銀行相談:完済の手続きについて金融機関へ事前連絡

・売買契約:買い手と条件を合意し、契約を締結

・引き渡し:代金受取、ローン完済、抵当権抹消を一律に行う

■売却にかかる諸費用

・仲介手数料

・印紙税

・登記費用

・返済手数料

■失敗を防ぐポイント

・「住み替えローン」は計画的に行う

・複数の不動産会社に査定を依頼する

・スケジュールに余裕を持つ

住宅ローン返済中の売却は、金額の大きさや手続きの複雑さから、一人で抱え込むには大きな不安が伴うものです。ME不動産神奈川では、無料査定のご依頼はもちろん、住み替えローンの活用や税金に関する専門的なご相談もお気軽にお寄せください。「オーバーローンになりそうで不安」「まずは現在の相場を正確に知りたい」といった根本的なお悩みからお客様一人一人の状況に寄り添い、心の負担を少しでも軽くできるよう、プロのアドバイザーが誠心誠意サポート致します。

安心の不動産売却相談 無料会員登録はこちらお家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.