購入前に知っておきたい住宅ローン控除| 仕組みや注意点を詳しく解説 | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産購入を学ぶ購入前に知っておきたい住宅ローン控除| 仕組みや注意点を詳しく解説

2025.12.24

住宅ローン控除は、マイホーム購入で受けられる重要な制度ですが「仕組みが複雑そう…」と不安に感じる方が多いのではないでしょうか。

本記事では、適用条件・戻る金額・確定申告の手順を理解できるよう、最新の税制に基づき、大切なポイントを凝縮して解説していきます。

- 住宅ローン控除とは?仕組みとメリットを解説

- 必ずチェックしたい住宅ローン控除の適用要件

- 【簡単シミュレーション】控除額を具体的にイメージ

- 初年度は必須!確定申告の手続きを失敗なく進める3ステップ

- 【Q&A】知っておきたい住宅ローン控除の「落とし穴」

- まとめ

1.住宅ローン控除とは?仕組みとメリットを解説

住宅ローン控除は国がマイホーム取得を応援するための強力な優遇制度であり、正しい知識さえあれば確実にメリットを享受できる権利です。この章では、住宅ローン控除の概要と最新動向を解説します。

1-1.住宅ローン控除とは?

住宅ローン控除とは、年末時点のローン残高に応じて、所得税や住民税が軽減される仕組みです。簡単にいうと、税金が戻ってくる・翌年支払う税金が安くなるといった制度です。控除の適用期間は原則10年間、または13年間にわたり長期間家計をサポートしてくれるのが最大のメリットです。

1-2.控除の対象となる「借入限度額」と「控除期間」の最新動向

住宅ローン控除は、借入金すべてが控除の対象となるわけではありません。法律で定められた借入限度額があります。特に、2024年以降は、住宅の省エネ性能に応じて限度額や控除期間が細かく設定されています。

ご自身が購入しようとしている住宅が、どの性能基準に該当するのかを、建築業者や売主を通して必ず確認することが、控除を受けるための第一歩となります。

※「子育て・若者夫婦世帯」は、夫婦のいずれかが40歳未満の世帯を指します。

※上記は2025年度の情報です。今後の改正によって変更となる可能性があります。

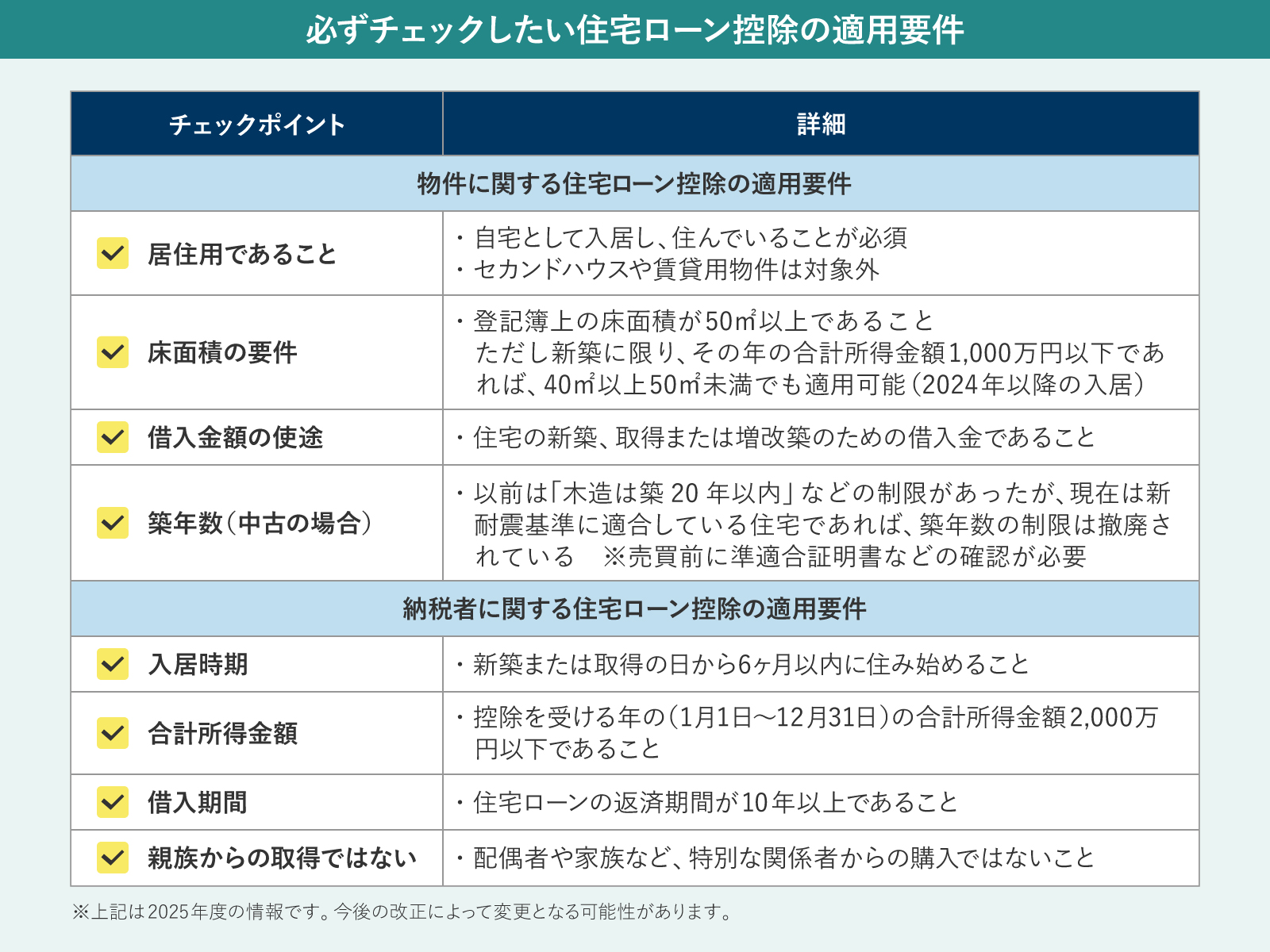

2.必ずチェックしたい住宅ローン控除の適用要件

住宅ローン控除の適用要件は多岐にわたりますが、ここでは特に重要な「物件に関する条件」と「納税者に関する条件」について解説します。チェックリストとしてご活用ください。なお、これら条件は契約前に不動産会社や建築業者と確認し、不安な場合は専門家に相談することをオススメします。

3.【簡単シミュレーション】控除額を具体的にイメージ

「私の場合は結局いくら戻ってくるの?」という疑問を具体的に考えてみましょう。

この章では、住宅ローン控除で還付される金額がどのような仕組みで決まるのか、その計算プロセスについて解説します。

3-1.控除額の計算方法

まずは、ご自身の控除額を把握するために基本となる計算式を確認しておきましょう。住宅ローン控除額の計算式はシンプルです。

控除額=年末の住宅ローン残高(上限あり)×0.7%

例えば、年末時点のローン残高が3,000万円であれば、その年の控除額は3,000万円×0.7% = 21万円が上限となります。ただし、この金額がそのまま還付されるわけではありません。 控除額はあくまで「上限」であり、実際に還付される金額は、あなたがその年に納めた所得税と住民税(一部)の合計額が上限となります。

3-2.年収・借入別!控除額の目安

具体的なシミュレーションでイメージを掴んでみましょう。

<モデルケースの前提>

物件:省エネ基準適合住宅(借入限度額4,000万円、控除期間13年)

控除率:0.7%

年収500万円のモデルケースでは、控除額の上限(21万円)はありますが、実際に納めている所得税と住民税の合計が約20万円のため、戻ってくる金額は最大で約20万円となります。

このように、控除額の上限よりも「自分が納めている税金」が重要になります。この表を見て、ご自身の年収と借入残高でどれくらいの経済的メリットがあるのかを具体的にイメージしてみましょう。

4.初年度は必須!確定申告の手続きを失敗なく進める3ステップ

住宅ローン控除を受けるために、入居した年は必ず確定申告が必要です。この確定申告は、多くの方が「複雑で面倒」と感じるポイントです。しかし、以下の3つのステップで手順を追えば、決して難しくはありません。

4-1.STEP1:必要書類の収集と確認

確定申告の準備は、漏れなく書類を用意することから始まります。特に初年度は複数の機関から書類を集める必要があるため、早めの着手をオススメします。

必要書類については下記をご確認ください。

■住宅借入金等特別控除額の計算明細書

控除額を計算し、申告内容を明らかにするメイン書類

■住宅取得資金に係る借入金の年末残高証明書

控除額算出の根拠となる年末時点のローン残高を証明する書類

■源泉徴収票

申告者の年間の所得と納付済みの所得税額を証明する書類

■住民票の写し

住宅に入居し、住んでいる事実を証明する書類

■登記事項証明書

住宅の床面積、所有権の持分などを公的に証明する書類

■売買契約書または工事請負契約書の写し

住宅の取得価格や契約日を確認する書類

■その他(認定書類など)

省エネ基準適合住宅や認定住宅であることを証明する書類(「住宅省エネ性能証明書」や「建設住宅性能評価書」など)

4-2.STEP2:税務署またはe-Taxで申告書を作成

書類の準備が終わったら申告書の作成に移ります。

➀申告書に必要事項を記入

用意した書類の情報をもとに、確定申告書と住宅借入金等特別控除額の計算明細書を作成します。

②提出方法の選択

■税務署の窓口

職員に質問しながら作成・提出が可能です。

■郵送

必要書類を揃えて、所轄の税務署へ郵送します。

■e-Tax(電子申告)

国税庁のホームページから、自宅で作成・送信が可能です。

4-3.STEP3:2年目以降は年末調整で完了

初年度の確定申告さえ乗り切れば、2年目以降の手続きは格段に楽になります。2年目からは、勤務先の年末調整で住宅ローン控除を受けられるようになります。

ただし、年末調整で控除を受けるためには、税務署から送付される「給与所得者の(特定増改築等)住宅借入金等特別控除証明書」と、金融機関から届く「残高証明書」を、毎年勤務先に提出する必要があります。

5.【Q&A】知っておきたい住宅ローン控除の「落とし穴」

最後に、住宅ローン控除を初めて利用する方が陥りやすい「落とし穴」、事前に知っておきたい注意点を解説します。

5-1.繰り上げ返済をすると控除額はどうなる?

Q:資金に余裕ができたので、早めに繰り上げ返済をしたいと思っています。住宅ローン控除への影響はありますか?

A:はい、控除額は減少します。 控除額は「年末のローン残高」に基づいて計算されるため、繰り上げ返済を行うと残高が減り、それに伴い控除額も少なくなります。繰り上げ返済のメリット(利息軽減)と控除額が減るデメリットを比較し、特に控除期間の初期は慎重に検討することが重要です。

5-2.住宅を夫婦で共有名義にした場合の控除手続きは?

Q:夫婦共働きで、物件を共有名義で取得しました。手続きはどうなりますか?

A:夫婦それぞれが控除を受けられますが、それぞれが確定申告をする必要があります。

共有名義の場合、持分割合に応じて借入金が振り分けられ、夫婦それぞれが自身の残高に基づき初年度に確定申告を行います。これにより、夫婦それぞれの所得税・住民税から控除を受けることができ、世帯全体での控除額を最大化しやすいメリットがあります。

5-3.控除期間中に転勤で引っ越すことになったらどうなる?

Q:住宅ローン控除を受けている途中で、会社都合で転勤になってしまいました。家を開けている間も控除は受けられますか?

A:原則として控除は停止されます。住宅ローン控除の最大の要件は「納税者本人がその住宅に住んでいること(居住の事実)」だからです。

ただし、単身赴任で家族が引き続き住む場合は控除を継続でき、一時的な転居の場合は「届出書」を提出することで、戻り次第残りの期間の控除を再開できます。この際、転居中に住宅を賃貸に出すと再開できなくなるため、転勤が決まったら税務署へ相談するのがオススメです。

6.まとめ

いかがでしたでしょうか。

今回は、住宅ローン控除の適用条件やシミュレーション、手続き方法などについて解説してきました。それでは、本記事でご紹介した内容をおさらいします。

■住宅ローン控除とは

年末時点の住宅ローン残高に応じて計算された金額を、納める所得税から直接差し引く(控除する)制度

■控除額の計算方法

控除額=年末の住宅ローン残高(上限あり)×0.7%

■住宅ローン控除の手続き方法

・住宅ローン控除を受けるために、入居した年は必ず確定申告が必要

・2年目からは、勤務先の年末調整で住宅ローン控除を受けられるようになる

■確定申告に必要な書類

・住宅借入金等特別控除額の計算明細書

・住宅取得資金に係る借入金の年末残高証明書

・源泉徴収票

・住民票の写し

・登記事項証明書

・売買契約書または工事請負契約書の写し

・その他(認定書類など)

住宅ローン控除は、マイホームを取得した方の権利であり、知っている人だけが得をする優遇措置ではありません。しかし、最新の税制は複雑化しており、物件選びから資金計画、そして確定申告まで、全体を通して失敗しないための専門的な判断が不可欠です。 少しでも疑問や不安があれば、どうぞお気軽にME不動産神奈川へご相談ください。

安心安全な住宅探しを相談お家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.