【相続した不動産の売却ガイド】流れや注意点を徹底解説! | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産売却を学ぶ【相続した不動産の売却ガイド】流れや注意点を徹底解説!

2025.8.29

ご家族が亡くなり不動産を相続したとき、深い悲しみの中で複雑な手続きに直面し、何から手をつければ良いか途方に暮れてしまう方は少なくありません。しかし、相続した不動産を放置すると大きなリスクを伴います。特に、管理が不十分な空き家は固定資産税の税負担が最大6倍になる可能性があるからです。

そこでこの記事では、相続した不動産の売却について、手続きの流れから費用、節税に役立つ特例、注意点までを専門家がわかりやすく解説します。

1.相続した不動産売却の流れ

1-1.相続発生と遺言書の確認

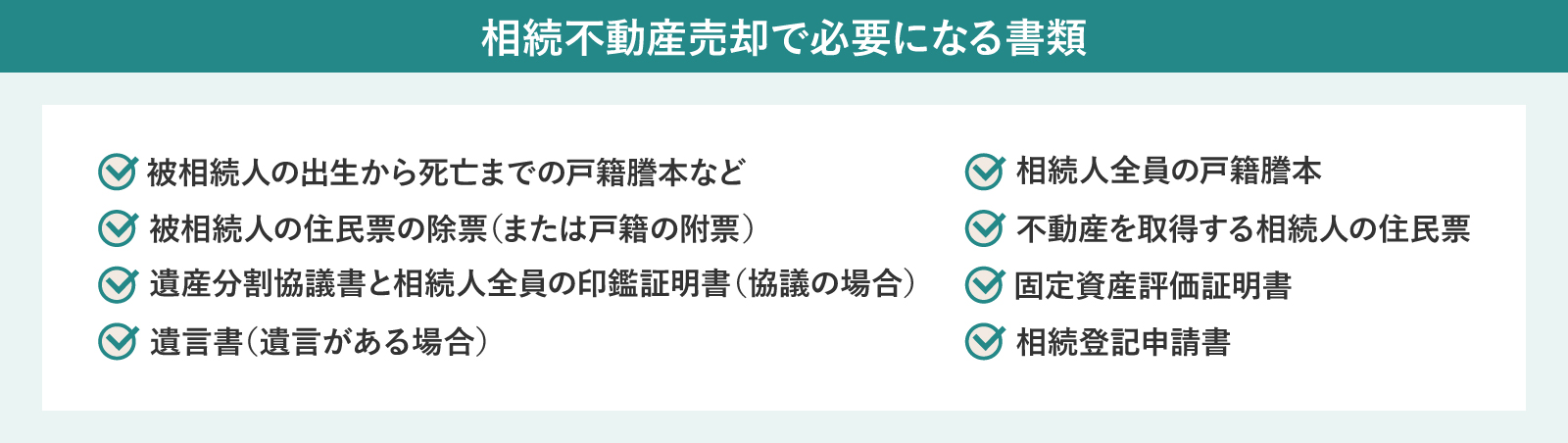

まずは、被相続人(亡くなった方)の遺言書があるかを確認します。遺言書があれば、原則その内容に沿って手続きを進めます。主な遺言書は次の2種類です。

■公正証書遺言

公証役場で証人2人以上の立会いのもと作成される遺言書です。遺言書が勝手に書き換えられたり、偽物が出てくることを防ぐための「検認」作業が不要ですぐに手続きを進められます。たとえ自分が相続人であっても、遺言書の内容を無視して不動産を売却したり、預貯金を引き出したりすることはできません。また、遺言書の存在を隠したりすると、後々大きなトラブルに発展し、最悪の場合、相続する権利を失う可能性もあります。これは遺言書の種類が変わっても共通する部分ですが、公正証書遺言の「即時性」と「確実性」から、より注意すべき点となります。

■自筆証書遺言

遺言者本人が自筆で作成する遺言書です。手軽に作成できますが、法的な要件を満たさないと無効になるリスクがあります。自宅などで保管されていた場合は、家庭裁判所の「検認」が必要です(法務局保管制度を利用した場合は不要)。

1-2.遺産分割協議を行う(遺言書がない場合)

遺言書がない場合、法定相続人全員で遺産の分け方を話し合う「遺産分割協議」が必要です。話がまとまったら、全員が署名・押印した「遺産分割協議書」を作成します。不動産を売却して現金を分ける「換価分割」を選ぶ際は、その旨を遺産分割協議書に記載することが後のトラブルを防ぐためのカギです。

1-3.相続登記(名義変更)

不動産を売るには、法務局で名義を被相続人から相続人へ変更する「相続登記」が必須です。2024年4月1日から義務化されました。相続を知った日から3年以内に申請しないと10万円以下の過料が科される場合があるため、忘れずに対応しましょう。

1-4.価格査定

相続登記と並行して、不動産会社に価格査定を依頼します。複数社に依頼し、査定額とその根拠をしっかり比較検討することがポイントです。

1-5.媒介契約の締結と売却活動

査定内容や担当者の対応力などをもとに、信頼できる不動産会社を選び「媒介契約」を結びます。広告や不動産情報サイト「レインズ」などを使って購入希望者を探します。

1-6.売買契約の締結

購入希望者が見つかり条件に合意できたら、買主と「不動産売買契約」を結びます。このとき、売買代金の5〜10%程度の手付金を受け取るのが一般的です。

1-7.残金決済・引渡し

契約日に手付金を差し引いた残額を受け取ります。同時に、物件の鍵を買主に渡し、所有権を移転する登記を申請すれば、引き渡し完了です。

1-8.確定申告

不動産売却で利益(譲渡所得)が出た場合は、売却した翌年に確定申告が必要です。後述する節税特例を使う場合も申告が必須なので忘れないようにしましょう。

2.相続した不動産売却にかかる費用

売却にかかる費用は多岐にわたりますが、中でも特に種類が多く複雑な不動産売却の税金については、まず全体像を把握しておくことが重要です。しっかり理解した上で、ご自身のケースに合わせた資金計画を立てていきましょう。

2-1.譲渡所得税(住民税・復興特別所得税)

不動産を売却して得た利益(譲渡所得)に課される税金です。税率は不動産の所有期間によって異なり、被相続人の所有期間を引き継いで計算します。所有期間が5年を超える場合の税率は20.315%、5年以下の場合は39.63%となります。譲渡所得の計算式は以下の通りです。

譲渡所得 = 売却価格 − (取得費 + 譲渡費用)

取得費:被相続人が不動産を買ったときの代金や手数料

譲渡費用:仲介手数料や印紙税など、売却に直接かかった費用

2-2.登録免許税

相続登記(名義変更)の際に法務局へ納める税金で、「固定資産税評価額 × 0.4%」で計算できます。住所変更登記・氏名変更登記は「不動産の個数×1,000円」で計算します。また、必要であれば抵当権抹消登記を行いますが、こちらも「不動産の個数×1,000円」かかります。

2-3.印紙税

不動産売買契約書に貼る印紙のことで、契約金額に応じて税額が決まっています。令和9年3月31日までは軽減措置が適用されます。

2-4.仲介手数料や測量費などの諸費用

税金の他にも、売却の状況に応じて様々な費用が発生します。代表的なものは以下の通りです。

仲介手数料:不動産会社に支払う成功報酬

建物解体費用:古家を解体して更地で売る場合に必要

土地の確定測量費:土地の境界が未確定の場合に必要

司法書士への報酬:相続登記などを専門家に依頼した場合の費用

これらは不動産の状態や売却方法によって金額が大きく変わるため、事前に何にいくらかかるかを確認し、資金計画を立てましょう。

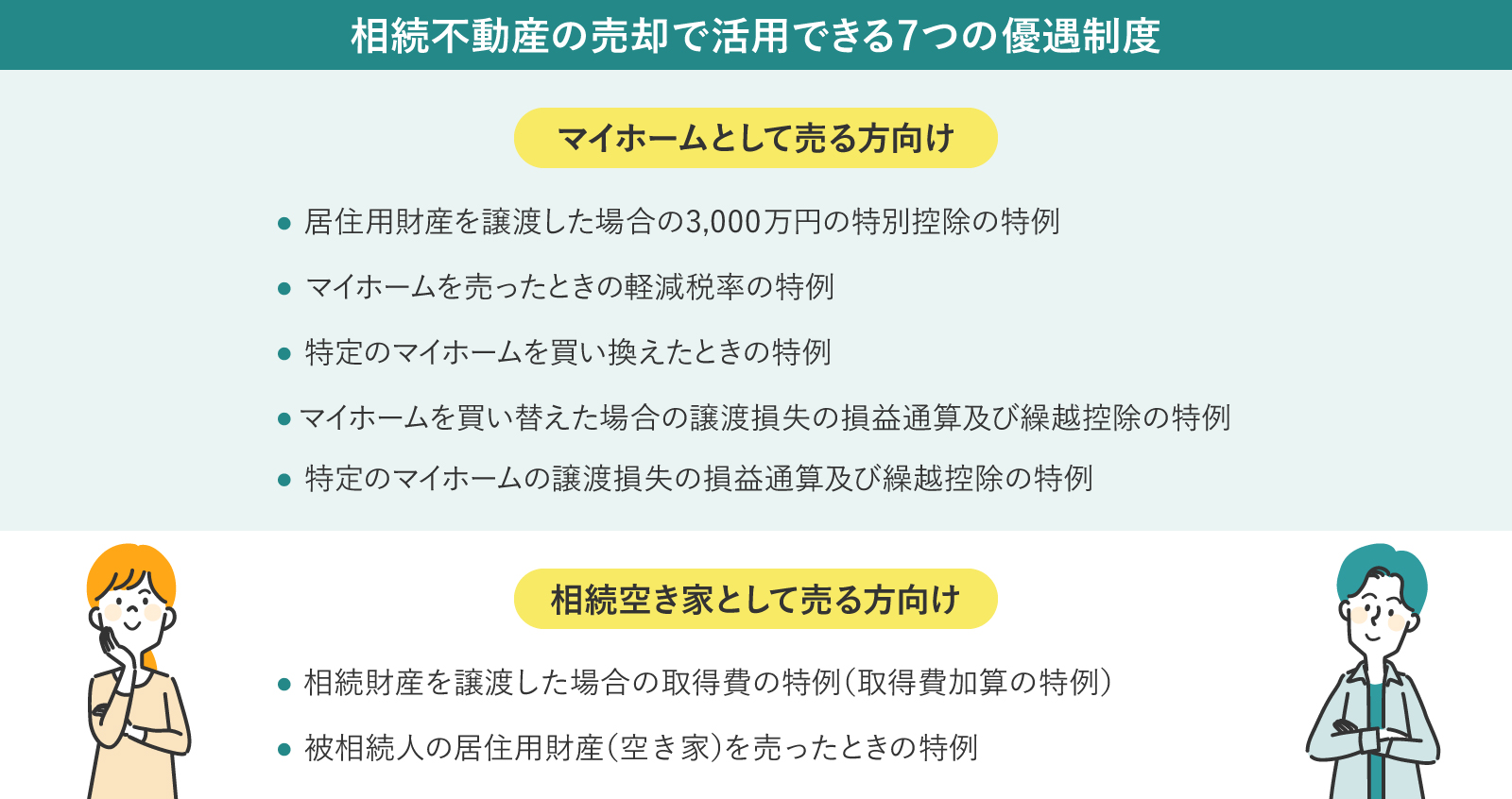

3.【節税の鍵】相続不動産の売却で活用できる7つの優遇制度

相続不動産の売却で、多くの方が頭を悩ませるのが「税金」の問題。その税金の負担を少しでも軽減するためには、国が用意している税金の優遇制度(特例)を活用することが不可欠です。複雑に見える相続の税金特例も、あなたの状況に応じて大きく2つのタイプに分類できます。

相続した家にご自身が住んでいますか?

YESなら「マイホームとして売る方向け」、NOなら「相続空き家として売る方向け」の特例をチェックしてみてください。

3-1.マイホームとして売る方向け:相続人自身が住んでいる場合に使える特例

相続した家にマイホームとして住んだ後、売却する際に利用できる特例です。相続人が住んでいない場合は対象外となるため注意しましょう。

■居住用財産を譲渡した場合の3,000万円の特別控除の特例

所有期間に関わらず、マイホームの売却益から最大3,000万円を差し引ける制度です。例えば、親と同居していた子どもが家を相続し、そのまま住み続けてから売却するケースなどで利用できます。

■マイホームを売ったときの軽減税率の特例

所有期間が10年を超えるマイホームを売却した場合、譲渡所得が6,000万円以下の部分の税率が軽減されます。例えば、譲渡所得が1億円の場合は、6,000万円までが税率14.21%で計算され、残りの4,000万円を税率20.315%で計算します。また、この特例は上記の3,000万円控除と併用可能です。

■特定のマイホームを買い換えたときの特例

マイホームを買い替える際、売却益にかかる税金の支払いを、新しい家を売却する時まで先延ばし(繰り延べ)にできる制度です。非課税ではない点に注意が必要ですが、手元資金に余裕が生まれ、新居の購入資金などに充てやすくなります。

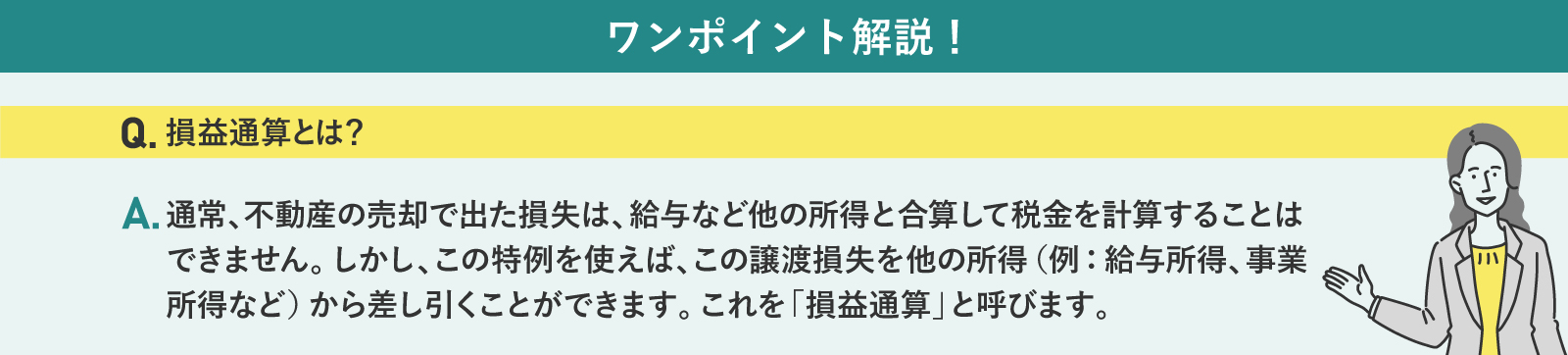

■マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームの買い替えで売却損が出た場合、その損失分を給与所得など他の所得から差し引ける(損益通算)制度です。控除しきれなかった損失は、翌年以降3年間繰り越して控除できます。

■譲渡損失の損益通算及び繰越控除の特例

住宅ローンが残るマイホームを売却して損失が出た場合、買い替えをしなくても、その損失を他の所得と損益通算できる制度です。先ほどご紹介した「マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例」との違いは買い替えの有無です。マイホームを買い替えない場合はこちらの特例を利用できる可能性があります。

3-2.相続空き家として売る方向け:相続人が住んでいない場合に使える特例

例えば「親が住んでいた実家を相続したが、自分は住まずに空き家になっている」といったケースが対象です。相続人が住んでいない不動産の売却には、相続に特化した制度があります。

■相続財産を譲渡した場合の取得費の特例(取得費加算の特例)

相続税を支払った方が、相続開始から3年以内にその不動産を売却した場合、相続税の一部を「取得費(経費)」に加算できる制度です。取得費が増えることで売却益が圧縮され、結果的に所得税・住民税の負担が軽くなります。ただし、次に説明する「空き家特例」とは併用できません。

■被相続人の居住用財産(空き家)を売ったときの特例

通称「空き家特例」。被相続人が一人で住んでいた家などを相続し、令和9年12月31日までに売却した場合、売却益から最大3,000万円を控除できます。ただし、令和6年1月1日以降の売却で相続人が3人以上の場合、控除額は2,000万円までとなります。

4.相続した不動産売却の注意点

手続きや知識不足から思わぬ落とし穴にはまるケースは少なくありません。特に押さえておきたい7つのポイントを解説します。

4-1.相続登記は必須

売却の大前提であり、法的な義務です。相続を知った日から3年以内に必ず申請しましょう。

4-2.3年以内の売却を目指す

「取得費加算の特例」や「空き家特例」など、強力な節税特例の多くが相続開始から3年程度の期限を設けています。この期間を逃すと納税額が大幅に増える可能性があるため、計画的な売却が重要です。

4-3.不動産会社を見極める

査定額の高さだけでなく、相続案件の実績が豊富で、税務にも詳しい会社を選びましょう。信頼できるパートナー探しが成功のカギです。

4-4.共有名義の家の売却には全員の同意が必要

不動産を複数の相続人で共有している場合、売却には共有者全員の同意が必須です。一人でも反対すると売却できません。

4-5.取得費・所有期間は引き継がれる

譲渡所得税の計算では、最初に不動産を買ったときの金額(取得費)と所有期間を引き継ぎます。そのため、相続後すぐに売っても長期譲渡所得の低い税率が適用されるケースが多くなります。

4-6.「換価分割」では贈与税に注意

売却手続きのために代表者一人の名義で登記する「換価分割」を行う際は、遺産分割協議書にその旨を必ず明記してください。記載がないと、他の相続人への代金分配が「贈与」とみなされ、高額な贈与税がかかるリスクがあります。

4-7.有利な税金特例を選ぶ

「取得費加算の特例」と「空き家特例」は併用できません。どちらが有利になるか、不動産会社や税理士に相談してシミュレーションしましょう。

まとめ

いかがでしたでしょうか。

今回は相続した不動産を売却する際の流れや費用、売却時に利用したい優遇制度についてご紹介しました。それでは、本記事でご紹介した内容をおさらいします。

■相続した不動産売却の流れ

1. 相続が発生(遺言書の確認)

2.遺産分割協議を行う(遺言書がない場合)

3.名義変更を実施する

4.価格査定

5.媒介契約の締結と売却活動

6.売買契約の締結

7.残金決済・引き渡し

8.確定申告

■相続した不動産売却にかかる費用

・譲渡所得税(住民税・復興特別所得税)

・登録免許税

・印紙税

・その他の費用(仲介手数料、土地の確定測量費、建物解体費用)

■【節税の鍵】相続不動産の売却で活用できる7つの優遇制度

相続人自身がその家に住んでいる時に使える制度

・居住用財産を譲渡した場合の3,000万円の特別控除の特例

・マイホームを売ったときの軽減税率の特例

・特定のマイホームを買い換えたときの特例

・マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

・特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

相続した家が「空き家・貸家」の場合に使える特例

・相続財産を譲渡した場合の取得費の特例(取得費加算の特例)

・被相続人の居住用財産(空き家)を売ったときの特例

■相続した不動産売却の注意点

・相続登記は必須

・3年以内の売却を目指す

・不動産会社を見極める

・共有名義の家の売却には全員の同意が必要

・取得費・所有期間は引き継がれる

・「換価分割」では贈与税に注意

・有利な税金特例を選ぶ

相続不動産の売却には、相続登記や税金の特例など、多くの専門知識が関わります。今回ご紹介した流れや注意点を押さえるとともに、信頼できる不動産会社をパートナーに選ぶことが成功への近道です。 ME不動産神奈川では、豊富な経験と丁寧なサポートを通じて、お客様の理想の暮らしを実現するお手伝いをしています。住宅に関するお悩みがある方は、ぜひお気軽にご相談ください。

今すぐ売却相談をするお家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.