【住宅ローンの金利相場】固定・変動金利などタイプ別にご紹介 | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産購入を学ぶ【住宅ローンの金利相場】固定・変動金利などタイプ別にご紹介

2025.5.30

住宅ローンの金利相場は、借入タイプによって大きく異なります。本記事では、固定金利・変動金利などタイプ別の特徴を解説しながら、気になる2025年の金利動向もあわせてご紹介します。理想の住まい購入に向けた一歩として、ぜひご活用ください。

1.2025年5月の住宅ローン金利相場・動向

1-1.2025年の住宅ローン金利動向

まずは2025年の住宅ローン金利動向を見ていきましょう。

長期にわたりマイナス0.1%だった政策金利は、2024年3月に日銀によるマイナス金利政策の解除によって終わりを迎えました。そのため政策金利は段階的に上昇し、2025年1月には0.5%まで引き上げられました。政策金利の影響を受ける変動金利では、多くの金融機関が2025年4月から金利を引き上げ、5月は0.6〜0.7%程度で据え置きとなっています。

一方、長期金利(10年国債利回りなど)に連動する固定金利では、2025年4月以降に軒並み引き下げられる展開となり1.3〜2.0%程度(10年固定金利)で推移しています。固定金利は、プランによって金利が変動する場合があるので注意が必要です。

1-2.住宅購入をする方必見!2025年の住宅ローン必勝法

2025年は景気や政策の不確実性もあり、「動向が読みづらい1年」になると言われています。金利タイプの選択に関しても「これが正解」と言い切れない年になりそうです。そのため、これまで以上にこまめな情報収集が重要になるでしょう。

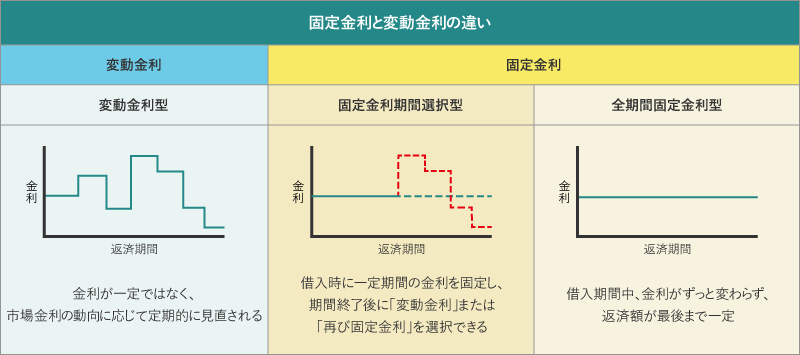

2.住宅ローン金利の種類

住宅ローンには、主に3つの金利タイプがあります。それぞれ、返済中の金利変動リスクや返済額の見通しやすさに違いがあり、自分のライフプランや金利の動向に応じて適したタイプを選ぶことが重要です。

2-1.変動金利型

■特徴

変動金利型は、金利が一定ではなく、市場金利の動向に応じて定期的に見直される仕組みです。一般的には半年ごとに金利が見直されますが、実際の返済額は5年ごとに見直され、さらに返済額の上昇は前回返済額の1.25倍までという制限もあります。

市場金利が下がれば返済負担も軽減されますが、将来的に金利が上昇すると返済額も増える可能性があります。

■相場

2025年5月現在、変動金利型の住宅ローン金利は、主要な金融機関でおおよそ0.6~0.7%台で推移しています。

過去数年間、日本の低金利政策が続いていたため、変動金利も低い水準で安定していましたが、2024年3月のマイナス金利解除以降、わずかながら上昇傾向が見られます。

■メリット

・一般的に他の金利タイプよりも金利が低く設定されている

・市場金利が下がれば返済額も軽減される可能性がある

■デメリット

・金利上昇により返済額が増加するリスクがある

・長期的な返済計画が立てにくい

2-2.固定金利期間選択型

■特徴

このタイプは、借入時に一定期間(例:3年、5年、10年など)の金利を固定し、その期間終了後に「変動金利」または「再び固定金利」を選択できる仕組みです。例えば、最初の10年間は固定金利で安定した返済を行い、その後の金利動向を見て再選択できるという柔軟性があります。

■相場

相場は固定期間によって異なりますが、2025年4月以降はやや低下傾向にあります。

3年固定金利:おおよそ0.7~1.2%台

5年固定金利:おおよそ0.8~1.3%台

10年固定金利:おおよそ1.3~2.0%台

■メリット

・固定期間中は返済額が一定で安心

・固定期間終了後に金利タイプを選び直せる柔軟性がある

■デメリット

・固定期間終了後の金利によっては返済額が増える可能性

・固定期間が長いほど初期金利が高くなる傾向

2-3.全期間固定金利型

■特徴

借入期間中、金利がずっと変わらないタイプです。返済額が完済まで一定で、将来的な金利変動の影響を受けないため、長期的な資金計画を立てやすいのが大きな特徴です。住宅金融支援機構が提供する「フラット35」などが代表的な例です。

■相場

全期間固定金利は、他のタイプよりも金利が高めに設定される傾向があります。2025年現在、フラット35ではおおむね1.5〜2.0%程度が一般的な水準となっています。

現在の相場:全期間固定金利は、他のタイプよりも金利が高めに設定される傾向があり、1.3~1.8%台で推移しています。詳細はフラット35の金利情報をご覧ください。

過去の推移:市場金利の動向に左右されにくいため、比較的安定した水準で推移しています。

■メリット

・借入時から完済まで返済額が変わらない安心感

・金利上昇局面でも返済額に影響を受けない

■デメリット

・他の金利タイプに比べて初期金利が高い

・金利が低い状況下では割高に感じることもある

・保証料が高いケースが多い

・繰り上げ返済時に手数料がかかる場合がある

3.自分に合う金利タイプはどれ?

ここでは、ご自身にあった金利タイプの決め方をご紹介します。住宅ローン選びは返済総額や毎月の返済額に直結するため、しっかりと確認しましょう。金利タイプを決める際は、以下の点を考慮すると良いです。

・家計の状況(見通し含む)

・借入の条件(返済期間、借入額等)

・返済期間中のライフプラン

3-1.変動金利がオススメな人

変動金利は金利上昇による返済額増の可能性を理解し、金利の動向を定期的にチェックして対応できる力と家計にゆとりがある場合にオススメです。

金利動向を見ながら必要に応じて借り換えや繰り上げ返済をするなど、自分で考えて行動できる方は、変動金利で返済額を減らせる可能性があります。

3-2.固定金利期間選択型がオススメな人

固定金利期間選択型は、子供の教育費などで一定期間家計を安定させたい方や、変動金利のリスクと全期間固定の金利の高さの中間を選びたい方にオススメです。変動金利よりは金利が少し高くなりますが、選択した固定期間中は金利上昇のリスクを回避できます。

3-3.全期間固定金利型がオススメな人

全期間固定金利型は、長期間の金利変動リスクを完全に排除し、安定した返済を望む方にオススメです。将来の金利上昇リスクや教育・介護などの大きな支出に備えたい場合、全期間固定金利型は資金計画を立てやすくします。ただし、他の金利タイプより金利が高くなる傾向があります。

4.金融機関ごとの金利比較

金融機関を選ぶ際、金利が大きな判断材料となります。しかし、「低金利の金融機関が良い」というわけではありません。本章では金融機関ごとの金利と共に、もう1つのカギとなる「総返済額」についても解説していきます。

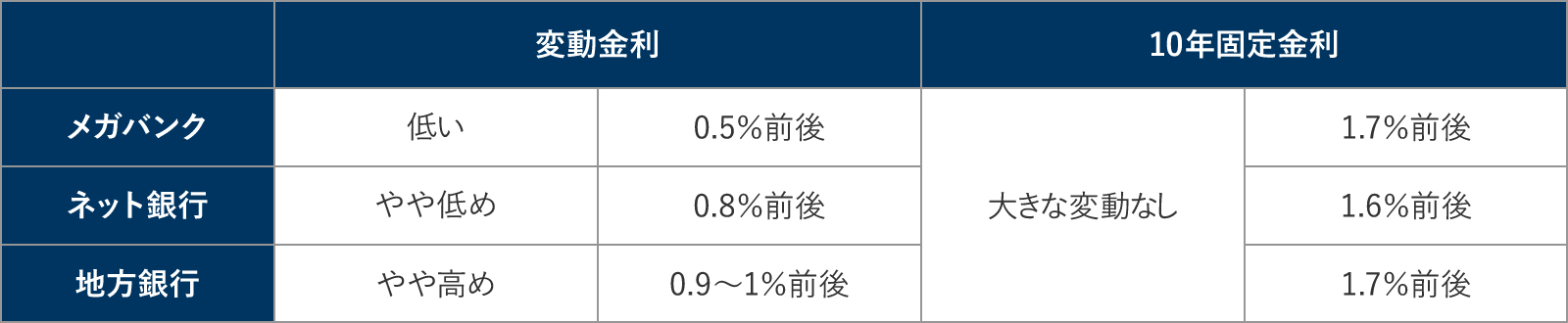

4-1.金融機関ごとの傾向

「メガバンク」「ネット銀行」「地方銀行」の分類ごとに、変動金利と固定金利を比較した表を見てみましょう。変動金利ではメガバンク、固定金利ではネット銀行の金利が最も低い水準となっています。一昔前まではネット銀行の住宅ローン金利が、非常に低い水準でした。しかし、近年は全体的な金利上昇に伴い、金利差が縮小しつつあります。

※上記金利は2025年5月時点のもので、変動する可能性があるためご注意ください。

4-2.総返済額で検討しよう

住宅ローンの借入れには下記の諸費用がかかります。そのため、諸費用を含めた総返済額で比較検討することがカギとなります。

【事務手数料】

・定額型(例:33,000円)や定率型(例:借入額の2.2%)を選べる

・金額は金融機関によって異なる

【保証料】

・無料の金融機関もあれば、有料で一括前払いが必要な場合もある

【団体信用生命保険(団信)】

・基本プランが無料で付帯されるケースが多い

・がん保障などの特約を付けると金利が上乗せされることもある

ご自身に合った金融機関を探すには

金利は借入額や信用情報を基に個別に決定されるため、ご自身に合った金融機関を探すのは難しいものです。弊社では有資格のアドバイザーが、住宅ローンを含めた資金計画をご提案いたします。お客様にとって最適な資金計画で、安心の住宅購入をサポートします。

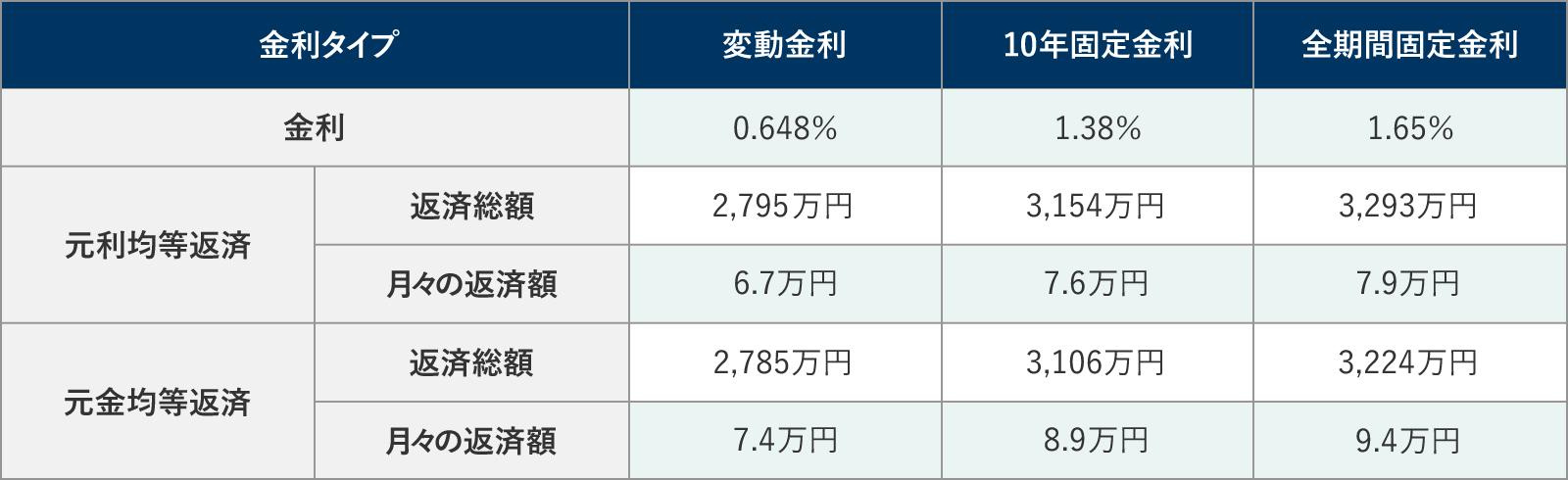

5.金利タイプ別返済シミュレーション

ここまでの内容で金利タイプの種類と特徴、相場について理解が深まったと思います。そこで、「それぞれの金利タイプでどれくらい変わるの?」と疑問を持たれた方もいるのではないでしょうか。その疑問にお答えするために、シミュレーションを用いてより具体的な返済額のイメージをご紹介します。概算のため、正確な費用は不動産会社にご相談ください。借入期間35年、頭金・ボーナス払いなしが前提です。

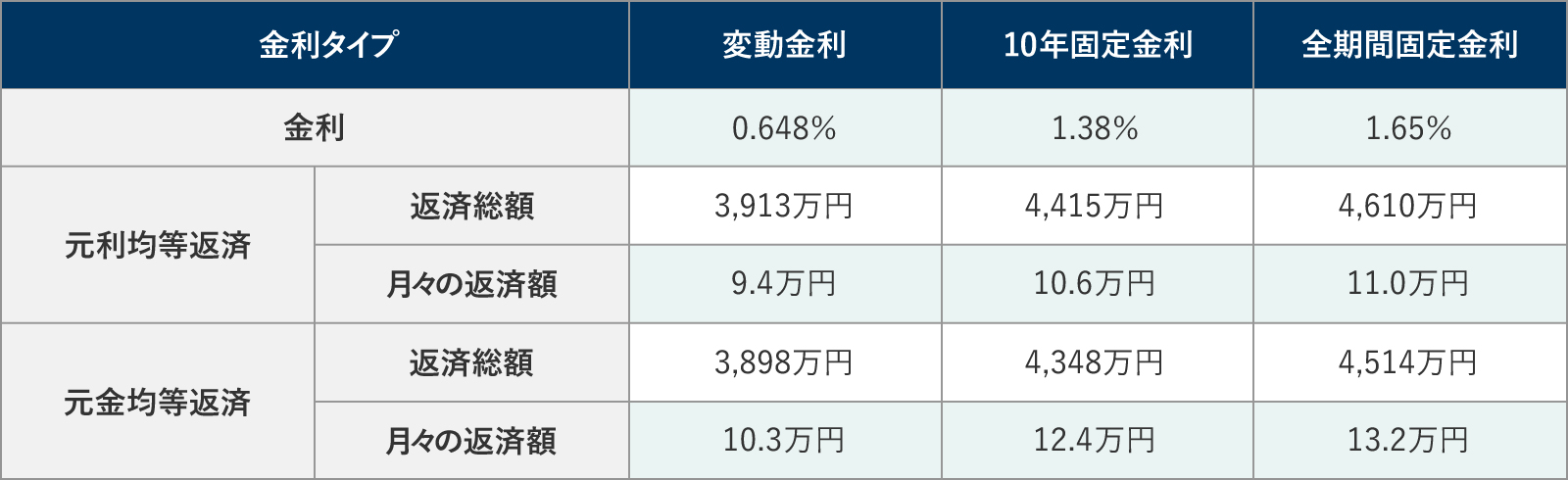

■借入金額:2,500万円の場合

■借入金額:3,500万円の場合

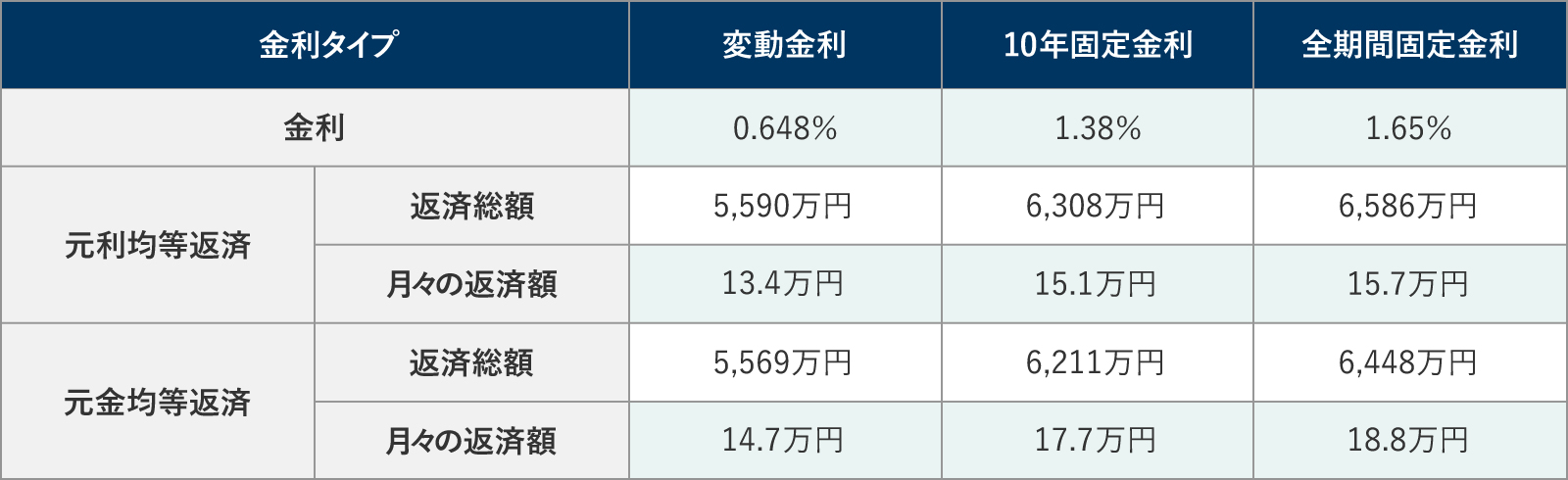

■借入金額:5,000万円の場合

まとめ

いかがでしたでしょうか。

今回は住宅ローン金利についてご紹介しました。それでは、本記事でご紹介した内容をおさらいします。

■2025年5月の住宅ローン金利相場・動向

・政策金利の影響を受ける変動金利では、多くの金融機関が2025年4月から金利を引き上げている

・固定金利では、2025年4月以降に軒並み引き下げられる展開となった

・2025年は動向が読みづらい1年となる可能性が高く、こまめな情報収集が重要

■住宅ローン金利の種類

➀変動金利型

金利が一定ではなく、市場金利の動向に応じて定期的に見直される仕組み

➁固定金利期間選択型

借入時に一定期間(例:3年、5年、10年など)の金利を固定し、その期間終了後に「変動金利」または「再び固定金利」を選択できる仕組み

➂全期間固定金利型

借入期間中に金利がずっと変わらず、返済額が最後まで一定

■自分に合う金利タイプはどれ?

【変動金利がオススメな人】

・リスク許容度が高く、返済額の変動に対応できる方

・金利動向をこまめにチェックし、対策を考えられる方

・返済期間が短い、または積極的に繰り上げ返済をしたい方

・借入額が比較的少ない、または貯蓄に余裕がある方

【固定金利期間選択型がオススメな人】

・ライフプランに応じて特定の期間だけ返済額を固定したい方

・短~中期的には金利上昇リスクを避けたいが、将来の金利低下も期待したい方

・固定期間終了後の金利タイプ再選択が面倒にならない方

【全期間固定金利型がオススメな人】

・返済額の安定と計画性を重視する方

・金利の変動や市場動向をチェックしたりしたくない方

・返済期間が30年以上の長期にわたる方

・今後金利が上昇する可能性が高いと考えている方

■金融機関ごとの金利比較

・メガバンク・ネット銀行・地方銀それぞれに金利水準差や特徴がある

・変動金利はメガバンクが低め、固定金利はネット銀行がやや有利な傾向

・金利だけでなく事務手数料、保証料、団信の特約などを含めた「総返済額(諸費用含む)」での比較が重要

■金利タイプ別返済シミュレーション

【借入金額が2,500万円の場合】

・総返済額:2,795万円~3,293万円

・月々の返済額:6.7万円~7.9万円

【借入金額が3,500万円の場合】

・総返済額:3,913万円~4,610万円

・月々の返済額:9.4万円~11.0万円

【借入金額が5,000万円の場合】

・総返済額:5,590万円~6,586万円

・月々の返済額:13.4万円~15.7万円

ME不動産神奈川では、不動産購入を通じてお客様の理想の暮らしを実現するお手伝いをしております。経験豊富なアドバイザーが、お住まいに関するお悩みや税金・保険などのご相談にもしっかりとお応えします。不動産に関するお悩みは、ぜひME不動産神奈川にご相談ください。

購入のご相談はこちら 無料会員登録はこちらお家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.