住宅ローンのペアローンとは?仕組みを徹底解説! | 神奈川の新築・中古一戸建て、不動産情報ならME不動産神奈川

不動産コラム

column

不動産購入を学ぶ住宅ローンのペアローンとは?仕組みを徹底解説!

2025.7.15

マイホームの夢を叶えるために、住宅ローンは欠かせない存在です。共働きのご家庭が増える中で、「パートナーで力を合わせてローンを組みたいけれど、どんな方法があるんだろう?」と疑問に感じている方もいらっしゃるのではないでしょうか。

本記事では、夫婦やパートナーと住宅を購入する際に検討されることが多い「ペアローン」について、その仕組みからメリット・デメリット、注意点、さらには他のローンとの違いまで、詳しく解説していきます。

1.住宅ローンのペアローンとは?仕組みと基本を徹底解説

この章では、ペアローンがどのような仕組みで成り立っているのかを解説します。ここでは、パートナーの中でも夫婦を例に説明を進めていきます。夫婦で協力して住宅ローンを組む際の基本を、確認してみましょう 。

1-1.ペアローンとは?

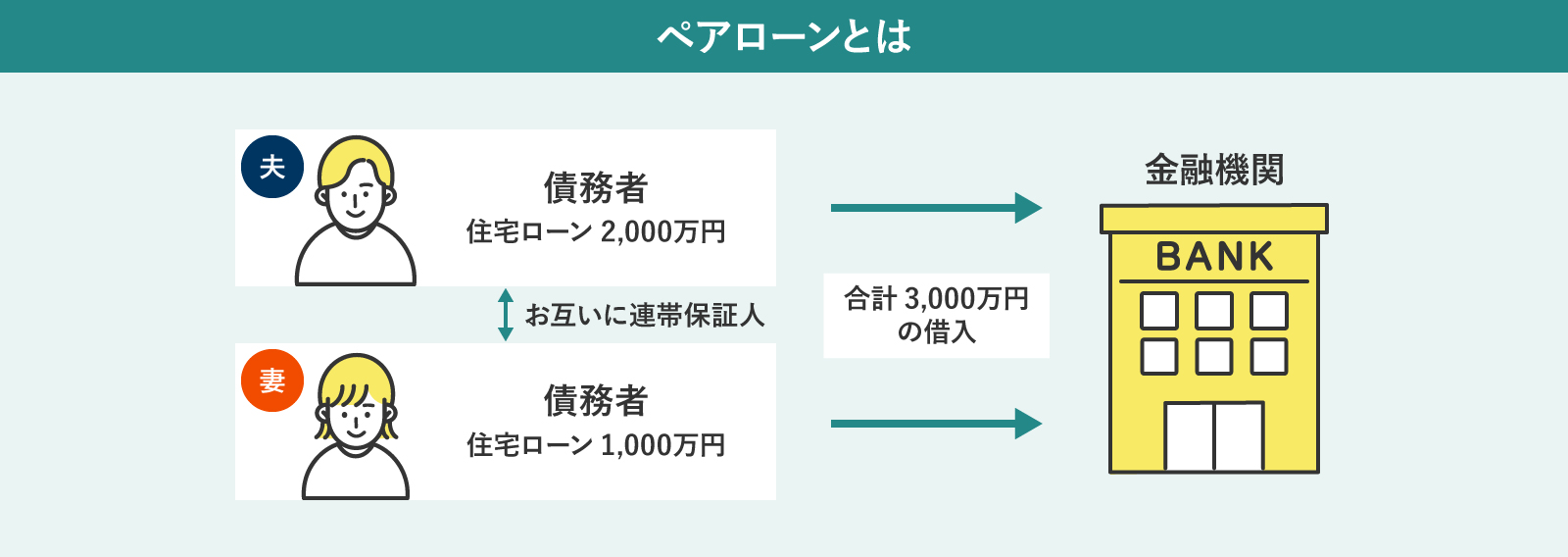

ペアローンとは、夫婦それぞれが単独で住宅ローンを組み、お互いのローンに対して連帯保証人となる形式の住宅ローンを指します 。簡単に言うと、1つの住宅に対してパートナーがそれぞれ別のローンを組むイメージです 。

1-2.ペアローンの基本的な仕組み

■夫婦それぞれが主債務者になる

夫は夫名義のローン、妻は妻名義のローンを組みます。これにより、それぞれが主債務者としての責任を負います。

■お互いが連帯保証人

夫のローンに対して妻が、妻のローンに対して夫が連帯保証人となります。万が一、どちらか一方が返済できなくなった場合、もう一方がそのローンの残債を返済する義務を負います。

■共同担保

夫婦それぞれのローンに対して、購入する住宅が共同で担保になります。

ペアローンが選ばれる大きな理由の1つに、単独でローンを組むよりも高い借入額が期待できる点があります。二人の収入を合算して審査を受けられるため、希望の物件価格に手が届きやすくなる可能性があるのです。

2.ペアローンのメリット・デメリット

ペアローンは多くのご家庭にとって魅力的な選択肢ですが、メリットだけでなくデメリットも理解しておくことが重要です。

2-1.ペアローンのメリット

➀住宅ローン控除をパートナーそれぞれで利用できる

ペアローンの最大の利点の一つです。パートナーそれぞれが住宅ローンの契約者となるため、要件を満たせば、それぞれのローンの年末残高に応じて税額控除を受けられます。これにより、家計全体での節税効果を最大化できる可能性があります。

➁借入可能額が増える可能性が高い

パートナー二人の収入を合算して審査を受けられるため、一人でローンを組むよりも借入可能額が増える傾向にあります。これにより、希望する物件の選択肢が広がるでしょう。

③金利タイプを別々に選択できるケースも

金融機関によっては、固定金利や変動金利など、金利タイプをパートナーごとに選択できる場合があります。これにより、それぞれのリスク許容度に合わせて金利変動リスクを分散できる可能性もあります。

2-2.ペアローンのデメリット

➀諸費用が2人分かかる

ローン契約手数料、印紙税、保証料(保証会社を利用する場合)など、ローン契約にかかる諸費用がパートナーそれぞれに発生します。単独ローンよりも初期費用が割高になる可能性が高いです。

➁手続きが複雑になる

ローン契約が2本になるため、必要な書類の準備や手続きに手間がかかる場合があります。金融機関とのやり取りも2人分発生します。

③連帯保証人のリスク

お互いが連帯保証人となるため、どちらか一方が返済不能になった場合、もう一方がその債務をすべて引き継ぐ義務が生じます。

3.手続きの流れと必要な準備

ペアローンを組む際の手続きは、単独ローンと大きくは変わりませんが、パートナーそれぞれで書類を準備する必要があります。

3-1.手続きの流れ

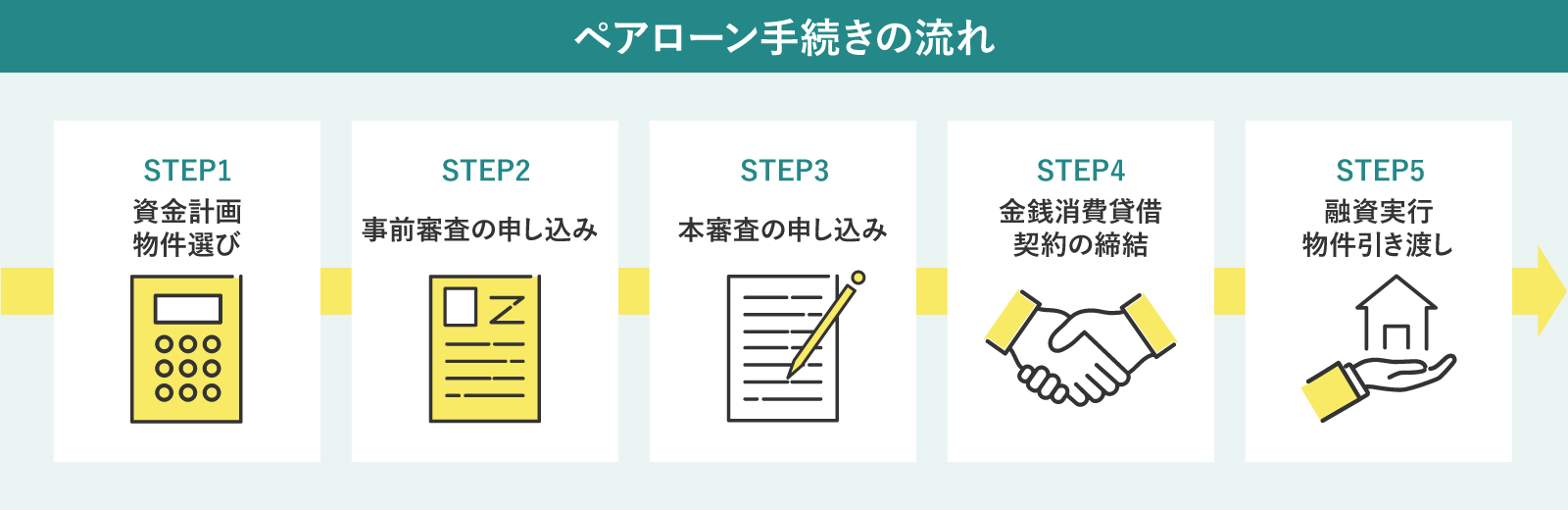

一般的なペアローンの手続きの流れは以下の通りです。

➀資金計画・物件選び

まずは予算を立て、希望の物件を探します。この段階で、ペアローンを組むかどうか、借入希望額などを具体的に検討します。

➁事前審査の申し込み

希望する金融機関にペアローンの事前審査を申し込みます。パートナーそれぞれが申し込みを行う必要があります。

③本審査の申し込み

事前審査に通ったら、正式な本審査に申し込みます。ここでもそれぞれが別に申し込みます。

④金銭消費貸借契約の締結

本審査に通過したら、金融機関と金銭消費貸借契約(ローン契約)を結びます。契約書は個別に交わすかたちになります。

⑤融資実行・物件引き渡し

ローン資金が実行され、物件の残代金を支払い引き渡しとなります。同時に、不動産の所有権移転登記(共有名義)や抵当権設定登記が行われます。

3-2.事前審査の準備(必要書類・収入確認)

スムーズに審査を進めるためには、事前の準備が欠かせません。パートナーそれぞれが以下の書類などを用意する必要があります。

・本人確認書類(免許証、マイナンバーカード等)

・所得証明書類(源泉徴収票、確定申告書)

・勤務先の在籍証明書(必要な場合)

・健康保険証、印鑑証明書、住民票

・売買契約書、重要事項説明書、間取り図

金融機関は、これらの書類や信用情報を通じて、それぞれの返済能力を総合的に判断します。特に、安定した収入があるか、過去にローンの延滞などがないかといった点が重視されます。

4.ペアローンと収入合算ローンの違いを比較

ペアローンと収入合算ローンは、似ているようで仕組みや契約の形が異なります。この章では、それぞれの違いを比較しながら、ご自身に合ったローンのかたちを考えるヒントをご紹介します。

4-1.収入合算とは?

収入合算ローンはペアローンと異なり、ローン契約は1本で済むため手続きが比較的シンプルという特徴があります。

また、収入合算には大きく分けて2つのタイプがあり、それぞれで契約の形態や団信(団体信用生命保険)の取り扱い、住宅ローン控除の適用範囲などが異なります。収入合算は、パートナーの収入を合算してローンを組む方法ですが、契約は1本のみとなります。

収入合算の種類

連帯保証型:一方が主債務者、他方が連帯保証人。団信加入は主債務者のみ。

連帯債務型:パートナーともに債務を負うが、ローン契約は1本。このタイプでは、夫婦連生団信などの選択肢がある場合が多い 。

4-2.ペアローンと収入合算ローンの違い

ここでは、ペアローンと収入合算ローン(連帯保証型・連帯債務型)の違いを比較しています。それぞれの特徴を把握することで、ご自身に合ったローンの選択がしやすくなるでしょう。

4-3.自分の家庭に合ったローンのかたちを知ろう

上記の比較表からも分かるように、それぞれのローンには異なる特徴があります。

■ペアローンが向いている家庭

・住宅ローン控除を最大限に活用したいと考えている場合

・それぞれが独立したローンとして管理し、責任を明確にしたい場合

・パートナーともに安定した収入があり、諸費用が2本分かかっても問題ない経済状況である場合

■収入合算ローン(連帯保証型)が向いている家庭

・パートナーのどちらか一方の収入がメインで、もう一方は補助的に収入を合算したい場合

・ローン契約の手続きを最も簡素にしたい場合

■収入合算ローン(連帯債務型)が向いている家庭

・ローン契約を1本にまとめたいが、夫婦連生団信やパートナーそれぞれの住宅ローン控除(金融機関の条件による)も利用したい場合

・手続きを比較的簡素にしたい場合

ご自身のライフプランや働き方、重視する点を考慮して、最適なローン形式を選択しましょう。

5.ペアローン利用時の注意点と検討ポイント

ペアローンを利用する際は、注意すべきポイントを理解しておくことが大切です。本章では、贈与税の問題や返済リスク、団信の保障範囲など、特に押さえておきたい重要な点をわかりやすく解説します。

5-1.贈与税に注意

ペアローンを利用する際は、所有権の持分割合に注意が必要です。パートナーと50%ずつ負担した場合、所有権もそれぞれ50%ずつになります。1人の名義にすることも可能ですが、その場合は"贈与"とみなされて贈与税が発生する可能性があります。年間110万円を超える価値の贈与があると、申告・納税の対象になるため注意しましょう。

5-2.返済が難しくなる可能性に注意

ペアローンは、ライフステージの変化で返済が難しくなるリスクがあります。出産・育児・介護などでどちらかの収入が減ると、家計に負担がかかります。また、収入の変化によって住宅ローン控除の適用額が下がることも。将来の変化を見据え、余裕のある資金計画を立てておくことが大切です。

5-3.団信に加入しても返済は残る

住宅ローンには、債務者が亡くなった場合に残債が保険で支払われる「団信」があります。団信の保障範囲は、契約者本人のローン残債のみです。例えば、ご夫婦でペアローンを組んでいる場合、一方が亡くなるとその方の残債は保険で完済されますが、もう一方の返済義務は残ります。なお、どちらかが亡くなった場合でも、双方のローンが完済される特約付きのプランもあるため、あらかじめ確認しておくと安心です。

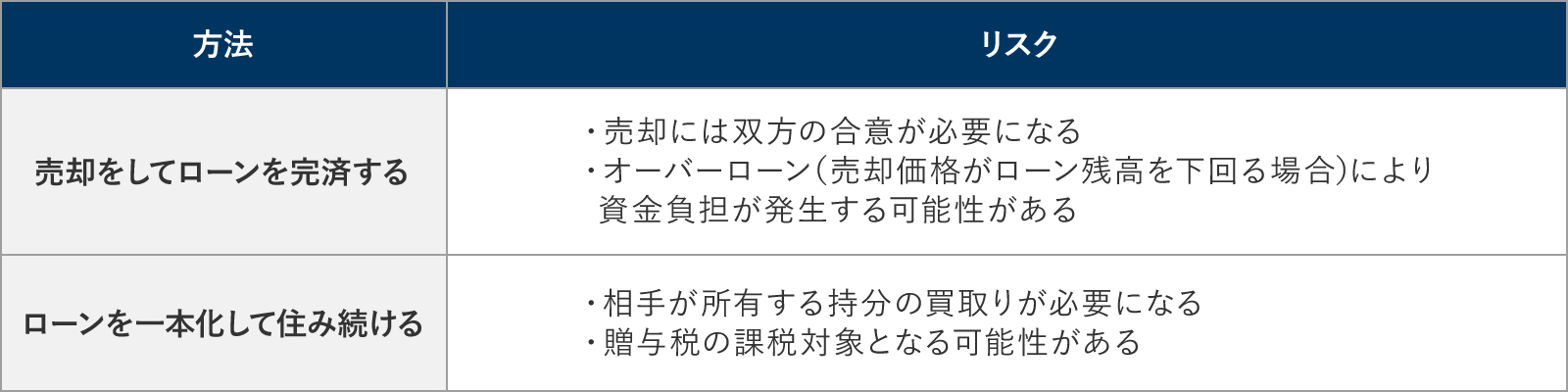

5-4.離婚時のリスクがある

ペアローンの返済中に離婚となった場合、慎重な対応が求められます。住宅を共同名義にしているケースが多く、双方の合意がなければ手続きが進められないためです。対応方法としては、以下の2つが考えられますが、それぞれにリスクが伴います。以下の表を確認してみてみましょう。

まとめ

いかがでしたでしょうか。

今回は住宅ローンの「ペアローン」についてご紹介しました。それでは、本記事でご紹介した内容をおさらいします。

■住宅ローンのペアローンとは?

・パートナーそれぞれが単独で住宅ローンを組み、お互いのローンに対して連帯保証人となる形式

・それぞれが主債務者となり、ローン契約が2本になる点が特徴

■ペアローンのメリット

・住宅ローン控除をパートナーそれぞれで利用できる

・借入可能額が増える可能性が高い

・金利タイプを別々に選択できるケースもある

■ペアローンのデメリット

・諸費用が2人分かかる

・手続きが複雑になる

・連帯保証人のリスク

■手続きの流れ

➀資金計画・物件選び

➁事前審査の申し込み

③本審査の申し込み

④金銭消費貸借契約の締結

⑤融資実行・物件引き渡し

■ペアローンと収入合算ローンの違い

・大きな違いはローンの契約本数にある

・収入合算には「連帯保証型」と「連帯債務型」の2つがある

■ペアローン利用時の注意点と検討ポイント

・贈与税が発生する可能性がある

・ライフステージの変化による影響を受けやすい

・将来の変化を見据え、余裕のある資金計画を立てておくと良い

・団信の保障対象は"該当する債務者の残債のみ"となる

・返済中に離婚に至った場合、慎重な対応が求められる

納得のいく住宅購入を実現するためには、住宅ローンも重要な要素となります。まずは無料相談を活用し、ご自身のライフプランに合った返済計画を一緒に考えていきましょう。ME不動産神奈川では、経験豊富なスタッフが資金計画からローン選びまで丁寧にサポートいたします。住宅ローンに関する不安や疑問も、ぜひお気軽にご相談ください。

無料会員登録はこちらお家のことで何かお困りの際は

ME不動産神奈川株式会社へご連絡ください!

046-294-0866

営業時間:9:00~18:30

新着コラム

お問い合わせ

人生最大のお買いものである住宅購入には、様々なお悩みや不安がつきものです

どんな些細なことでも構いませんので、まずはME不動産神奈川にお気軽にご相談ください。

046-294-0866

〒243-0018

神奈川県厚木市中町4-9-18

本厚木トーセイビルⅡ302

営業時間:9:00~18:30

定休日:水曜日

弊社について

© ME不動産神奈川 All rights reserved.